Este artículo también está disponible en inglés, haga clic aquí para acceder.

En junio de 2016, Chile implementó oficialmente la Ley de Etiquetado de Alimentos y Publicidad, que fue la primera regulación nacional que ordenó conjuntamente etiquetas de advertencia en el frente del paquete del producto, prohibiendo cualquier tipo de publicidad dirigida a los niños. Al mismo tiempo, se prohibió la venta en los colegios de todos los alimentos y bebidas que excedían los umbrales establecidos de calorías, azúcares añadidos o grasas saturadas.

Al hacerlo, el país se convirtió en un excelente experimento natural para evaluar el éxito (y las deficiencias) de la "legislación progresiva": regulación gubernamental que tiene como objetivo mitigar la obesidad y las enfermedades prevenibles como enfermedades cardíacas, cáncer de pulmón y diabetes, las cuales son cada vez más común en Chile y América Latina.

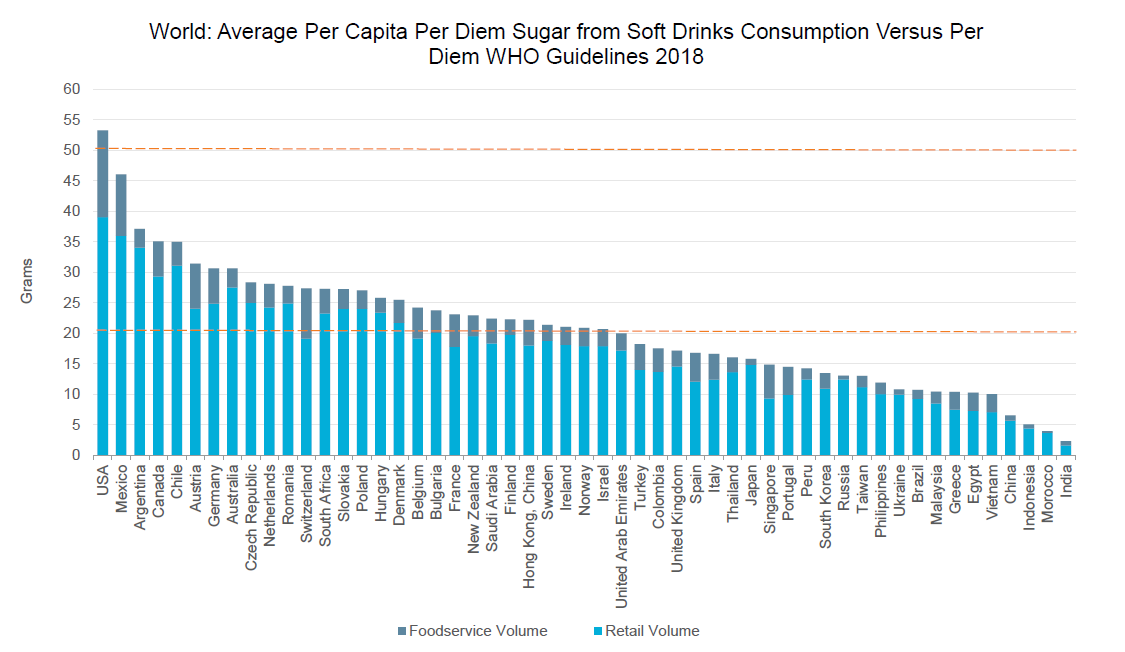

La reducción del consumo de azúcar es uno de los mayores desafíos de salud pública de la nueva década, con las bebidas azucaradas como un objetivo legislativo clave. En los principales mercados per cápita de bebidas como Estados Unidos, México, Argentina y Chile, casi un tercio de la azúcar total consumida proviene de este tipo de producto.

Fuente: Euromonitor International

En el caso de Chile, la legislación resultó en una caída del 7.7% en el consumo per cápita de las carbonatadas de cola “altos en azúcar” (por ejemplo, Coca-Cola, Pepsi) entre los años 2015 y 2017. Sin embargo, esta tendencia ha comenzado a revertirse: el consumo per cápita de carbonatadas de cola en Chile creció un 1,8% en 2019.

Del mismo modo, las bebidas energéticas con alto contenido de azúcar (por ejemplo, Monster, Red Bull) han experimentado un crecimiento constante, con un aumento del 27,8% en el consumo per cápita desde la implementación de la Ley. También es importante destacar que Chile todavía tiene el mayor consumo per cápita a nivel global. En 2019, cada consumidor chileno bebió en promedio 323 latas (350 ml) de colas carbonatadas “altas en azúcar”.

El efecto de la ley no es sostenible en el tiempo y se espera que en la ausencia de otro “shock” al mercado, las colas carbonatadas altas en azúcar continuaran creciendo en los próximos años, hasta sobrepasar el consumo peak histórico en 2023.

Todo esto no quita merito a la ley de etiquetado que sin duda tuvo impacto en el mercado, pero abre las puertas a conversaciones sobre el rol de este tipo de legislaciones en los cambios de hábitos y patrones de consumo en el largo plazo.

Sin embargo, con los gobiernos luchando por combatir tanto una crisis sanitaria como una crisis económica, la legislación dirigida a bienes de consumo específicos como bebidas azucaradas o tabaco disminuirá indudablemente en prioridad. Por otro lado, para un consumidor cada vez más preocupado por su salud, los productos destinados a salud preventiva serán más importantes. Las bebidas con opciones reducidas de azúcar o fortificadas/funcionales también podrán capitalizar esta tendencia.

Impuestos al azúcar

Como acelerar ese proceso es algo que no se responde con una sola medida si no un conjunto de acciones que incluyan a todos los actores involucrados. ¿Qué pasa con los impuestos al azúcar entonces? Los impuestos indirectos o directos a las bebidas azucaradas y/o los aumentos en la tasa de impuestos ad valorem aplicados a los SSB (sparkling soft beverages) han sido una estrategia popular de los gobiernos globales, que apuntan a desincentivar el consumo a través de precios minoristas más altos e incentivar a los productores a introducir productos alternativos sin azúcar.

Los nuevos regímenes fiscales han llevado a las marcas líderes a reformular los productos existentes, haciendo hincapié en las alternativas de edulcorantes bajas en calorías o cero para reemplazar el azúcar. Las marcas también han explorado el control de las porciones a través del tamaño del paquete, reduciendo el volumen por lata o botella, además de introducir marcas completamente nuevas con bajas o cero en calorías.

Una historia reciente de impuestos SSB en el mercado latinoamericano incluye un impuesto IEPS (Impuesto Especial sobre Producción y Servicios) lanzado por primera vez en México en 2014, de MXN1 por litro. Chile implementó un impuesto al azúcar del 18% sobre las bebidas azucaradas el mismo año. Perú impuso un impuesto SSB del 25% sobre las bebidas azucaradas en 2018. La Organización Mundial de la Salud ha concluido que un aumento del 20% o más en el precio minorista de los "productos nocivos" podría conducir a "reducciones proporcionales en el consumo". En el caso de Chile, el impuesto del 18% no modificó significativamente los hábitos de consumo.